您现在的位置是:首页 > 精灵天地 精灵天地

2022年中国宠物饲料行业现状分析、市场竞争格局及未来发展趋势( 宠物饲料市场分析)

发布时间:2023/9/10 17:24:22

宠物之家是宠物类网站,该站主要编辑一些宠物饲养、繁殖方面的技术和经验的文章,(2022年中国宠物饲料行业现状分析、市场竞争格局及未来发展趋势( 宠物饲料市场分析))分享与宠物共处生活的点点滴滴。展示宠物出售,宠物食品用具、宠物医院等商家。邀请法律专家对宠物全过程中的法律问题进行解答,愿做家长们在和宠物生活的过程中的相随着。

2022年中国宠物饲料行业现状分析、市场竞争格局及未来发展趋势( 宠物饲料市场分析)

一、宠物饲料综述

宠物饲料即宠物食品,是专门为宠物、小动物提供的食品,介于人类食品与传统畜禽饲料之间的高档动物食品,具有营养全面、消化吸收率高、配方科学、饲喂方便以及疾病预防等优点。宠物饲料是动物饲料中的一种,与动物饲料在多个方面存在定义上的区别。

宠物饲料与动物饲料区别

二、宠物饲料行业发展背景

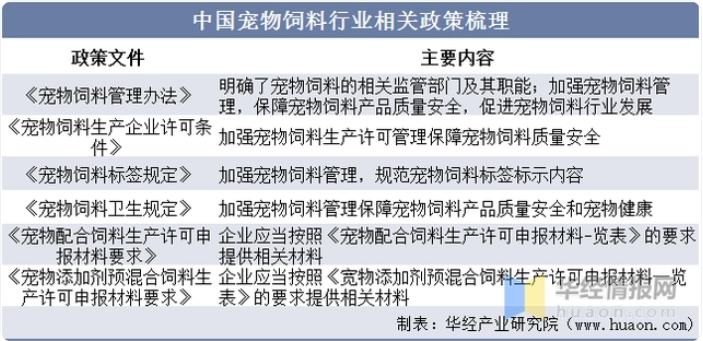

从政策端来看,为促进宠物食品顺利地规范化发展,我国农业农村部于2018年先后颁布了《宠物饲料管理办法》等六项文件,其中《宠物饲料管理办法》明确了宠物饲料的相关监管部门及其职能,宠物饲料监管分为4个监管部门,分别负责审批饲料生产许可证、进出口申请登记、产品监督抽查和公布不良生产企业和第三方经营者。

中国宠物饲料行业相关政策梳理

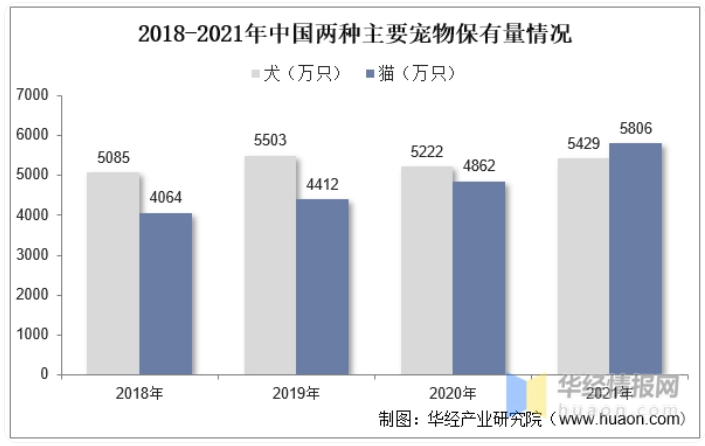

从社会端来看,近年来我国宠物整体数量持续增长,同时猫的数量已经超过了犬,成为饲养最多的宠物。据相关数据统计,2021年中国宠物猫的数量是5806万只,同比增长19.4%;犬的数量是5429万只,同比增长4%。庞大的宠物数量规模,为宠物饲料行业带来稳定的增长空间。

2018-2021年中国两种主要宠物保有量情况

三、宠物饲料产业链

产业链上游行业为原材料采购端,主要原材料为谷物和肉类,零食食品原材料主要是畜皮和植物,农副产品作为宠物食品行业的上游行业,其材料的价格直接影响宠物食品的成本,而上游行业规模远大于宠物食品行业,因此议价能力低;产业链下游为销售渠道,主要包括专业渠道、商超渠道、线上渠道。现阶段国内宠物食品市场发展还处于初期,行业进入壁垒也较低,企业的定价能力和自主经营渠道的能力较强。

宠物饲料产业链

四、宠物饲料行业现状分析

1、市场规模

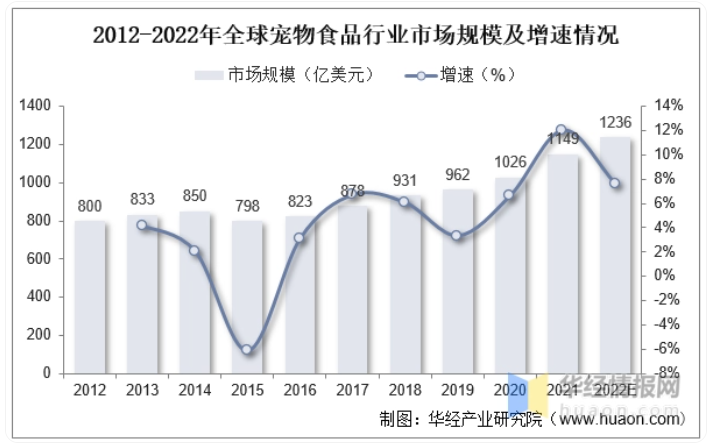

宠物食品贯穿宠物整个生命周期,是宠物的刚性需求,从形态、功能上可区分为宠物主食、零食及营养品。宠物食品市场在宠物产业中所占规模均超过一半。从全球宠物食品市场规模来看,据统计,2021年全球宠物食品市场规模为1149亿美元,预计2022年宠物食品零售市场达到1236亿美元。

2012-2022年全球宠物食品行业市场规模及增速情况

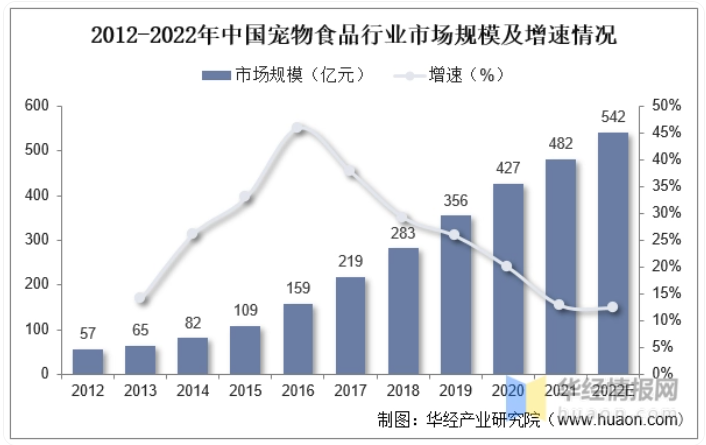

国内市场,随着人们对喂养商品粮的认知提升,市场对宠物食品的需求进一步释放。2012-2021年,中国宠物食品市场零售规模由57.3亿元增长到481.9亿元,2022年有望进一步增长至541.8亿元。

2012-2022年中国宠物食品行业市场规模及增速情况

2、产量情况

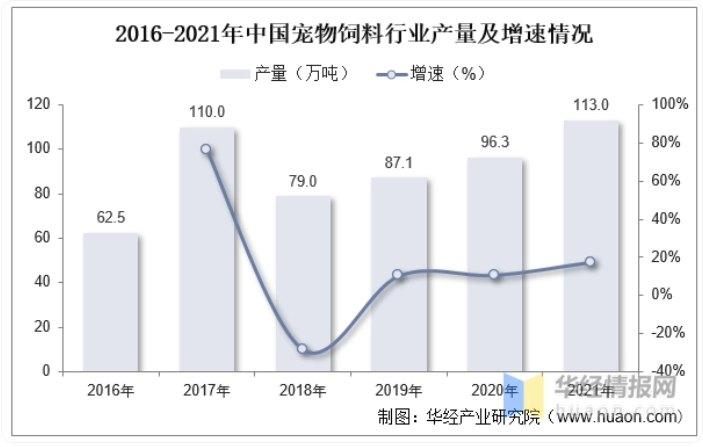

从产量方面来看,据统计,2021年我国宠物饲料行业产量为113.0万吨,同比增长17.3%。

2016-2021年中国宠物饲料行业产量及增速情况

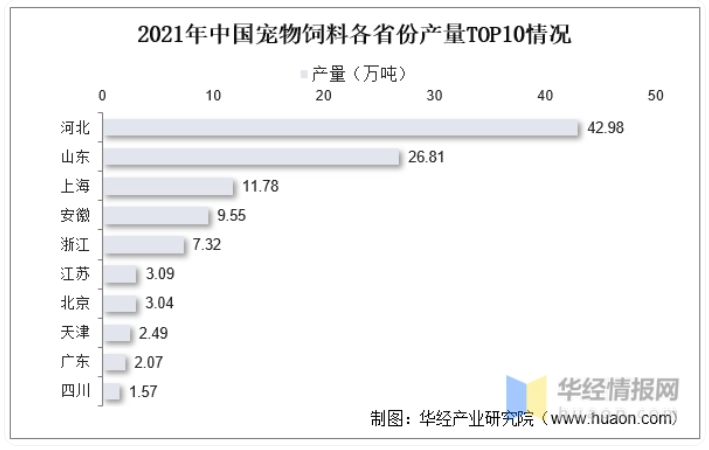

各省份产量情况,河北、山东和上海是我国宠物饲料主要产地。据中国饲料工业协会数据,2021年河北、山东和上海宠物饲料产量分别为42.98/26.81/11.78万吨。

2021年中国宠物饲料各省份产量TOP10情况

五、宠物饲料行业竞争格局

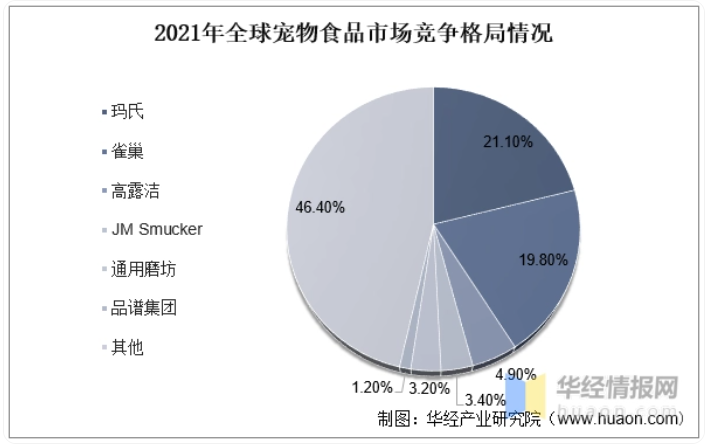

全球宠物食品行业,竞争格局相对稳定,CR2约40%,美国厂商实力雄厚。2017-2021年,全球宠物食品行业CR2/CR6略微波动,但均超过40%/50%,2021年行业CR6为53.6%。玛氏和雀巢作为全球宠物食品公司第一梯队,市占率分别为21.1%、19.8%,合计占比达40.9%。市场占有率前六的公司中,除雀巢外均为美国公司。

2021年全球宠物食品市场竞争格局情况

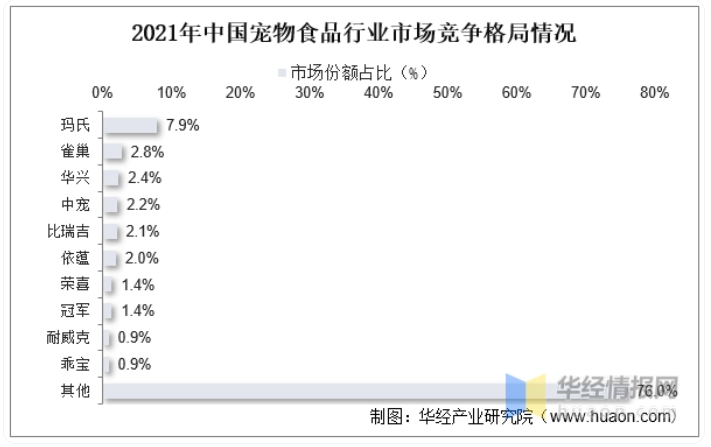

我国宠物食品市场竞争格局持续演变,国产龙头企业市占率有待进一步提升。从零售口径看,2021年我国宠物食品市场CR4仅为15.3%,CR10为24.0%,市场占有率前2位分别为玛氏(美国)和雀巢(瑞士),分别达到7.9%和2.8%。对比国际公司,我国本土厂商仍有提升空间。

2021年中国宠物食品行业市场竞争格局情况

六、宠物饲料行业未来发展趋势

1、养宠人数增长,促进行业发展

近年来,在居民可支配收入增加、单身经济及人口老龄化等的背景下,人们的养宠观念不断普及,养宠人数增长,促进宠物食品行业发展。据《2021年中国宠物行业白皮书》数据,2021年我国饲养犬猫的人群数量达到6844万人,较2020年增加8.7%。2021年全国城镇养犬人数为3619万人,养猫人数为3225万人,养猫规模较养犬人群较小,但增速更高,2021年同比增速达19.4%。预计2022年养宠人数将进一步增长,并将带动宠物食品市场空间扩大。

2、经济水平提高,带动宠物食品需求持续增加

随着经济水平的提高,我国养宠群体规模将持续增长,宠物食品消费不断升级。随着城市化进程和生活节奏的加快、家庭结构的变化,如丁克家庭、空巢家庭的增多,宠物的角色变得越来越重要,人们把宠物作为生活伴侣的需求增强,为宠物消费的意识增强,带动宠物食品需求持续增加,促进宠物消费升级和宠物食品行业快速发展。

3、国产品牌崛起,推动行业发展

国内宠物食品企业早期主要从事OEM/ODM等业务,加工制造经验丰富,与海外品牌相比具有成本优势。近年来,国产品牌借助电商渠道,以高性价比优势布局国内市场,快速抢占市场份额,同时,在传统渠道份额逐渐被电商渠道挤占的情况下,国外宠物食品企业在商超等传统渠道的优势减弱。借助消费升级和电商化趋势,国产品牌的市场份额持续上升,预计将不断推动行业发展。

华经产业研究院对宠物饲料行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国宠物饲料行业运行态势及未来发展趋势预测报告》。